Принимаемые расходы - это затраты организации или индивидуального предпринимателя, которые могут быть учтены при расчете налоговой базы. Эти расходы соответствуют требованиям налогового законодательства и уменьшают сумму облагаемого дохода.

Содержание

Определение принимаемых расходов

Критерии признания расходов

- Экономическая обоснованность

- Документальное подтверждение

- Связь с деятельностью, направленной на получение дохода

- Соответствие требованиям налогового кодекса

Виды принимаемых расходов

| Категория расходов | Примеры |

| Материальные | Сырье, материалы, комплектующие |

| Оплата труда | Зарплата, премии, отпускные |

| Амортизация | Износ основных средств |

| Прочие | Аренда, коммунальные услуги, реклама |

Нормативное регулирование

- Налоговый кодекс РФ (глава 25)

- Положения по бухгалтерскому учету (ПБУ)

- Методические рекомендации ФНС

- Отраслевые стандарты

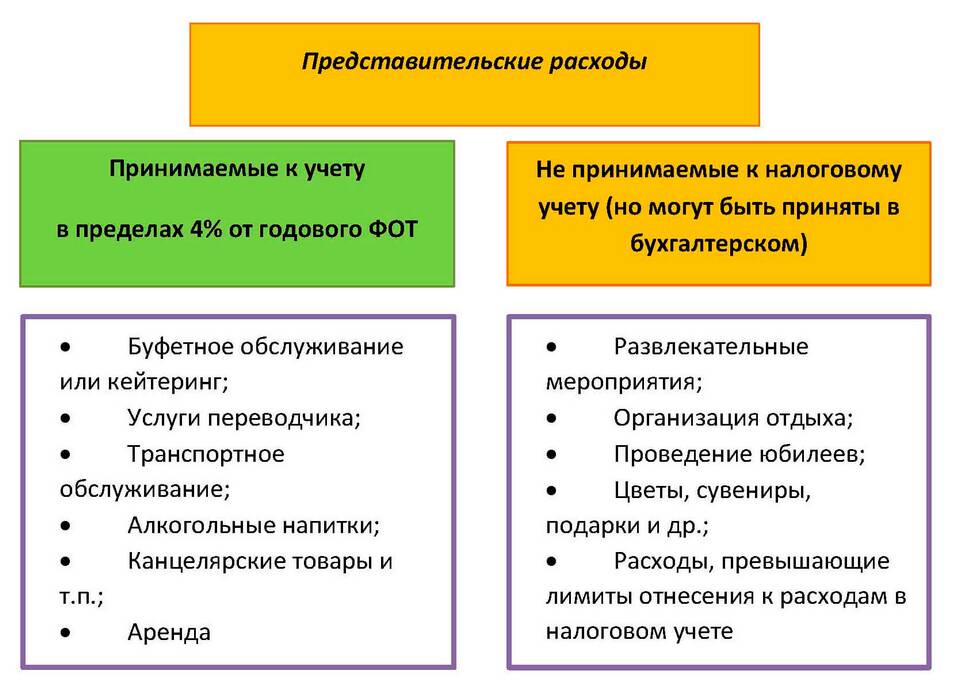

Непринимаемые расходы

- Выплаты дивидендов

- Пени и штрафы в бюджет

- Представительские сверх норм

- Расходы на личные нужды

Особенности учета

Для ОСНО

Полный перечень принимаемых расходов с возможностью переноса убытков на будущее.

Для УСН "Доходы минус расходы"

Ограниченный список расходов, указанный в статье 346.16 НК РФ.

Документальное оформление

- Первичные учетные документы

- Накладные, акты выполненных работ

- Кассовые чеки и БСО

- Платежные поручения

Последствия неправильного учета

Неправомерное включение расходов может привести к доначислению налогов, штрафам и пени при налоговой проверке.