НДФЛ общий (Налог на Доходы Физических Лиц) - это основной подоходный налог, взимаемый с доходов физических лиц по стандартной ставке. Он составляет основную часть налоговых поступлений от населения в бюджет.

Содержание

Основные характеристики общего НДФЛ

| Характеристика | Описание |

| Налоговая ставка | 13% для налоговых резидентов РФ |

| Налогоплательщики | Физические лица, получающие доходы |

| Объект налогообложения | Совокупность всех доходов за налоговый период |

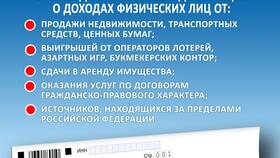

Какие доходы облагаются общим НДФЛ

- Заработная плата и вознаграждения по трудовым договорам

- Доходы от предпринимательской деятельности

- Доходы от продажи имущества (при определенных условиях)

- Доходы от сдачи имущества в аренду

- Иные доходы, не имеющие специальных ставок

Отличие общего НДФЛ от специальных режимов

| Параметр | Общий НДФЛ |

| Ставка | 13% (основная) |

| Налоговая база | Совокупный годовой доход |

| Вычеты | Применяются все виды налоговых вычетов |

Порядок расчета общего НДФЛ

- Определение всех доходов за налоговый период

- Вычитание документально подтвержденных расходов (для отдельных видов доходов)

- Применение налоговых вычетов

- Умножение налоговой базы на ставку 13%

- Уплата налога через налогового агента или самостоятельно

Налоговые вычеты по общему НДФЛ

- Стандартные (на детей, для льготных категорий)

- Социальные (на лечение, обучение, благотворительность)

- Имущественные (при покупке жилья, продаже имущества)

- Профессиональные (для ИП и лиц свободных профессий)

Сроки уплаты общего НДФЛ

- Для налоговых агентов - не позднее дня выплаты дохода

- Для ИП - авансовые платежи в течение года

- Для физических лиц - до 15 июля следующего года

Заключение

Общий НДФЛ является основным способом налогообложения доходов физических лиц в России. Он применяется к большинству видов доходов по стандартной ставке 13% и предусматривает систему налоговых вычетов, позволяющих уменьшить налоговую нагрузку.