Налог на доходы физических лиц (НДФЛ) - это обязательный платеж, взимаемый с доходов граждан в бюджет государства. Он является одним из основных налогов в налоговой системе России и применяется к большинству видов доходов, получаемых физическими лицами.

Содержание

Основные характеристики НДФЛ

- Прямой налог (взимается непосредственно с дохода)

- Общегосударственный налог

- Прогрессивная или плоская шкала налогообложения

- Уплачивается как резидентами, так и нерезидентами РФ

Виды доходов, облагаемых НДФЛ

| Категория дохода | Примеры |

| Трудовые доходы | Зарплата, премии, отпускные |

| Доходы от предпринимательства | Доходы ИП, частная практика |

| Имущественные доходы | Продажа имущества, аренда |

| Инвестиционные доходы | Дивиденды, проценты по вкладам |

Ставки НДФЛ в 2024 году

| Ставка | Применяется к |

| 13% | Основная часть доходов резидентов |

| 15% | Доходы свыше 5 млн рублей в год |

| 30% | Доходы нерезидентов РФ |

| 35% | Отдельные виды выигрышей и призов |

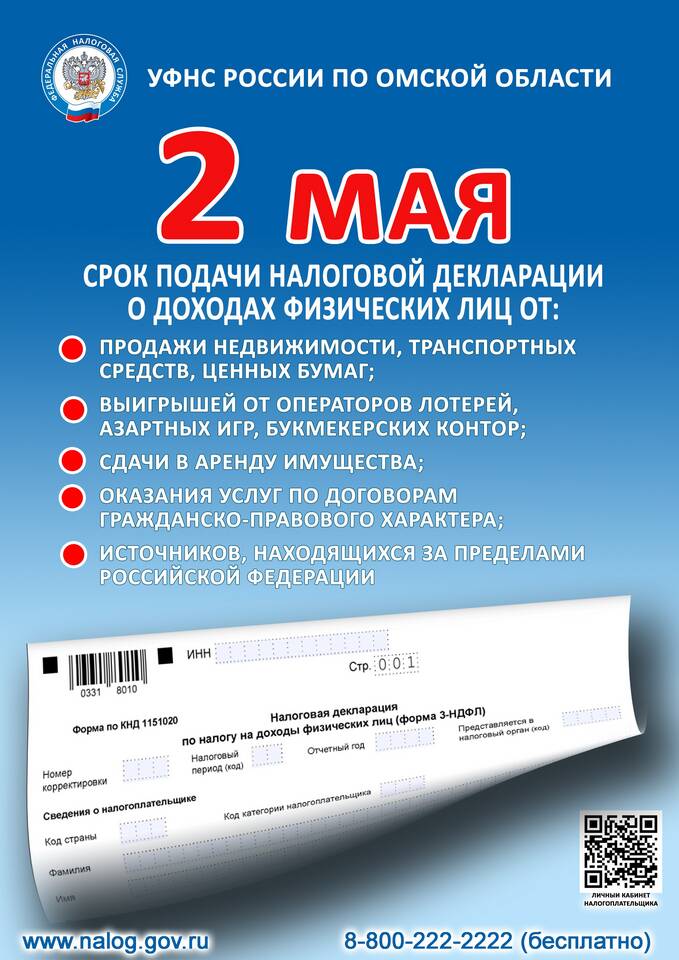

Порядок уплаты НДФЛ

- Для зарплат - удерживается и перечисляется работодателем

- Для ИП и самозанятых - самостоятельная уплата

- При продаже имущества - декларирование и уплата

- По итогам года - подача налоговой декларации (в отдельных случаях)

Налоговые вычеты по НДФЛ

- Стандартные (на детей, для отдельных категорий)

- Социальные (обучение, лечение, пенсионные взносы)

- Имущественные (при покупке жилья)

- Инвестиционные (по операциям с ценными бумагами)

- Профессиональные (для ИП и авторов произведений)

Ответственность за неуплату НДФЛ

За нарушение сроков уплаты НДФЛ или непредставление декларации предусмотрены штрафы (20-40% от суммы налога) и пени за каждый день просрочки. В случае умышленного уклонения от уплаты возможно уголовное преследование.