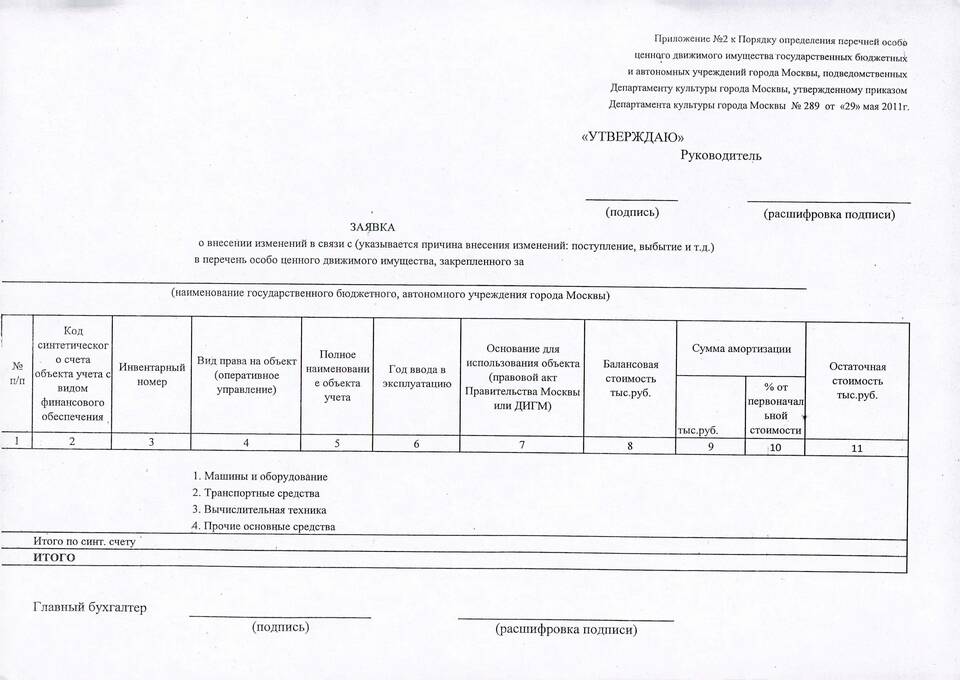

Движимое имущество бюджетных учреждений включает материальные ценности, не относящиеся к недвижимости, которые используются для выполнения государственных или муниципальных функций. Рассмотрим состав и особенности учета таких активов.

Содержание

Основные категории движимого имущества

- Оборудование и техника

- Офисная мебель и инвентарь

- Транспортные средства

- Компьютерная и оргтехника

- Библиотечные фонды

Критерии отнесения имущества к движимому

| Критерий | Описание |

| Физические характеристики | Возможность перемещения без ущерба для объекта |

| Юридический статус | Отсутствие регистрации в Росреестре |

| Срок полезного использования | Обычно более 12 месяцев |

Виды движимого имущества бюджетных учреждений

- Основные средства стоимостью более 100 000 руб.

- Материальные запасы (канцтовары, расходные материалы)

- Мягкий инвентарь (спецодежда, постельное белье)

- Готовая продукция (для учреждений, осуществляющих производство)

- Биологические ресурсы (для сельскохозяйственных учреждений)

Особенности учета по группам

- Основные средства: учитываются по первоначальной стоимости с амортизацией

- Материальные запасы: списываются по мере использования

- Транспорт: отдельный учет с учетом эксплуатационных расходов

- Библиотечный фонд: учет по количеству экземпляров

Исключения и особые случаи

- Объекты стоимостью менее 10 000 руб. списываются сразу

- Арендованное имущество учитывается на забалансовых счетах

- Ценные подарки и награды требуют особого учета

- Имущество, полученное в рамках целевого финансирования

Правовое регулирование

Учет движимого имущества бюджетных учреждений осуществляется в соответствии с:

- Бюджетным кодексом РФ

- Федеральными стандартами бухгалтерского учета

- Ведомственными нормативными актами

- Учетной политикой учреждения

Правильная классификация и учет движимого имущества позволяют бюджетным учреждениям эффективно использовать материальные ресурсы в рамках выделенного финансирования.