- Изучите условия кредитного договора

- Уточните возможность досрочного погашения

- Проверьте наличие комиссий за досрочное погашение

- Рассчитайте остаток задолженности

| Стратегия | Эффект |

| Увеличение ежемесячных платежей | Сокращение срока и суммы процентов |

| Частичное досрочное погашение | Уменьшение тела кредита |

| Полное досрочное погашение | Максимальная экономия на процентах |

- Проанализируйте свои доходы и расходы

- Выделите дополнительные средства для погашения

- Создайте финансовую подушку безопасности

- Начните с небольших дополнительных платежей

- Постепенно увеличивайте сумму досрочного погашения

- Направляйте освободившиеся средства на дальнейшее погашение

| Параметр | До досрочного погашения | После досрочного погашения |

| Срок кредита | 60 месяцев | 36 месяцев |

| Общая переплата | 150 000 руб. | 80 000 руб. |

| Ежемесячный платеж | 20 000 руб. | 25 000 руб. |

- Банк не может запретить досрочное погашение

- Требуется предварительное уведомление (обычно за 30 дней)

- Погашение возможно только в рабочие дни

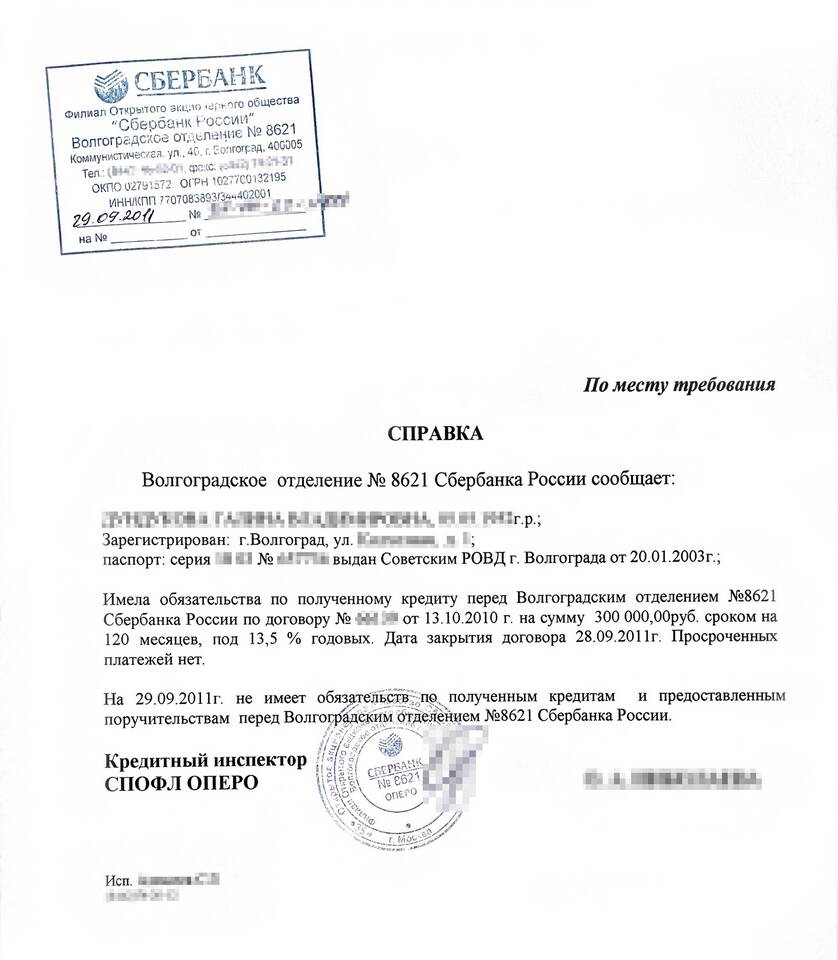

- Обязательно получите справку о полном погашении

- Уточните точную сумму для полного погашения

- Оформите заявление на досрочное погашение

- Внесите средства на кредитный счет

- Получите документы о закрытии кредита

- Снимите обременение с автомобиля в ГИБДД

- Рефинансирование под меньший процент

- Использование страхового депозита

- Продажа автомобиля с переоформлением кредита

| Ошибка | Как избежать |

| Неучтенные комиссии | Тщательно изучить договор |

| Неправильный расчет суммы | Запросить точный расчет в банке |

| Забыть снять обременение | Оформить снятие в ГИБДД |

Грамотное планирование досрочного погашения автокредита позволяет существенно сократить финансовые потери. Главное - действовать систематически, регулярно внося дополнительные платежи и контролируя остаток задолженности.