Годовой фонд заработной платы (ГФЗП) представляет собой совокупность всех планируемых выплат сотрудникам за календарный год. Рассмотрим методику его расчета.

Содержание

Состав годового фонда заработной платы

- Основная заработная плата (оклады, тарифные ставки)

- Дополнительные выплаты (премии, надбавки, доплаты)

- Компенсационные выплаты

- Отпускные и другие социальные начисления

Основные методы расчета

| Прямой метод | Суммирование всех планируемых выплат по каждому сотруднику |

| Укрупненный метод | Расчет на основе средних показателей по категориям персонала |

| Нормативный метод | Использование установленных нормативов на единицу продукции |

Пошаговый расчет прямым методом

- Определите численность персонала по категориям

- Установите размеры окладов и тарифных ставок

- Рассчитайте сумму основных окладов за год

- Добавьте планируемые премии и надбавки

- Учтите расходы на отпускные и больничные

- Суммируйте все составляющие

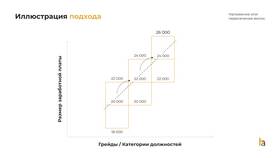

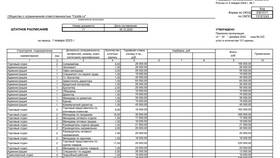

Пример расчета ГФЗП

Для предприятия с 10 сотрудниками:

- Средний оклад: 50 000 руб./мес.

- Годовой фонд окладов: 50 000 × 12 × 10 = 6 000 000 руб.

- Премии (20% от ФОТ): 6 000 000 × 0,2 = 1 200 000 руб.

- Отпускные (5,6% от ФОТ): 6 000 000 × 0,056 = 336 000 руб.

- Итого ГФЗП: 6 000 000 + 1 200 000 + 336 000 = 7 536 000 руб.

Дополнительные факторы при расчете

- Планируемый рост заработной платы

- Индексация с учетом инфляции

- Изменения в штатном расписании

- Новые системы премирования

Важно!

При расчете годового фонда заработной платы необходимо учитывать не только основные выплаты, но и обязательные страховые взносы, которые составляют дополнительно 30% от ФОТ.