Вывод средств из ООО, работающего с НДС, требует соблюдения налогового законодательства. Рассмотрим легальные способы перевода денег из компании с минимальными налоговыми рисками.

Содержание

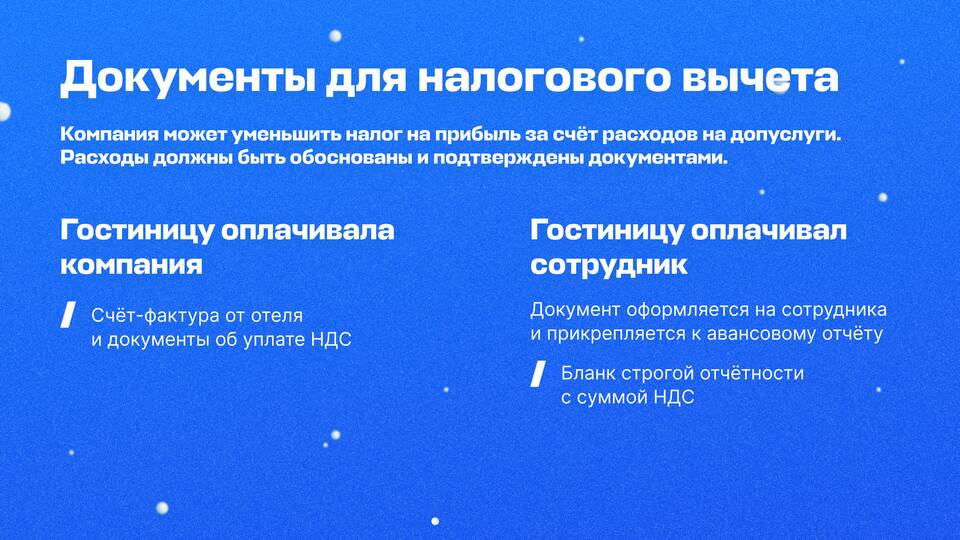

Законные способы вывода средств

Дивиденды учредителям

| Порядок выплаты | Налогообложение |

| По итогам квартала | 13% НДФЛ (для резидентов) |

| Решение собрания участников | 9% при доле >50% более 365 дней |

Зарплата и премии

- Официальное трудоустройство учредителя

- Начисление страховых взносов (15-30%)

- Удержание НДФЛ 13%

- Обоснование размера выплат

Договорные схемы вывода

Возмездные договоры

- Договор займа учредителю

- Аренда имущества у участника

- Оказание консультационных услуг

- Лицензионные платежи

Требования к договорам

- Экономическое обоснование расходов

- Рыночный уровень цен

- Фактическое исполнение обязательств

- Первичные документы

Оптимизация налоговой нагрузки

Учет НДС при выводе

- Восстановление НДС при передаче активов

- Налоговые вычеты по обоснованным расходам

- Раздельный учет при разных ставках НДС

Альтернативные варианты

| Способ | Особенности |

| Инвестиции в дочерние компании | Без налогов при соблюдении условий |

| Покупка активов для бизнеса | Снижение налогооблагаемой базы |

Риски и проверки

Контроль со стороны ФНС

- Проверка обоснованности расходов

- Анализ деловой цели операций

- Контроль взаимозависимых сделок

Последствия нарушений

- Доначисление налогов и пени

- Штрафы 20-40% от суммы

- Уголовная ответственность при крупных суммах

Заключение

Вывод денег из ООО с НДС требует тщательного налогового планирования и документального оформления. Наиболее безопасными способами остаются выплата дивидендов и обоснованные договорные платежи. Перед проведением операций рекомендуется консультация с налоговым экспертом.