Налог на доходы физических лиц (НДФЛ) в Республике Беларусь - это прямой налог, взимаемый с доходов граждан. Он регулируется Налоговым кодексом РБ и является важным источником пополнения государственного бюджета.

Содержание

Основные характеристики НДФЛ в РБ

| Параметр | Характеристика |

| Плательщики | Физические лица-резиденты и нерезиденты РБ |

| Объект налогообложения | Доходы, полученные на территории РБ и за ее пределами (для резидентов) |

| Налоговый период | Календарный год |

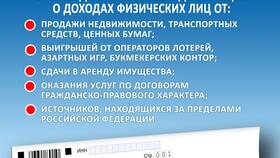

Виды доходов, облагаемых НДФЛ

- Заработная плата

- Доходы от предпринимательской деятельности

- Доходы от сдачи имущества в аренду

- Доходы от продажи имущества

- Пенсии, превышающие необлагаемый минимум

Ставки НДФЛ в Беларуси

| Категория дохода | Ставка |

| Основные доходы резидентов | 13% |

| Дивиденды | 13% |

| Доходы нерезидентов | 20% |

| Некоторые виды выигрышей | 4-15% |

Налоговые вычеты в РБ

- Стандартные вычеты (на себя и детей)

- Социальные вычеты (на обучение, лечение)

- Имущественные вычеты (при покупке жилья)

- Профессиональные вычеты (для ИП и творческих работников)

Сроки уплаты НДФЛ

- Для зарплаты - не позднее дня выплаты дохода

- Для ИП - авансовые платежи в течение года

- Для других доходов - до 1 марта следующего года

Особенности НДФЛ в Беларуси

Отличительные черты белорусской системы НДФЛ:

- Применение плоской шкалы налогообложения

- Наличие широкого перечня необлагаемых доходов

- Возможность получения налоговых вычетов

- Разные ставки для резидентов и нерезидентов

НДФЛ в Республике Беларусь представляет собой важный элемент налоговой системы, обеспечивающий справедливое распределение налоговой нагрузки среди населения при относительно невысоких ставках.